軽減税率に向けての留意点を挙げていきます。今回は洋菓子店編。

〜blog『relax&focus』より転載〜

軽減税率が適用されるもの

2019年10月から消費税が10%に引き上げられます。

それと同時に軽減税率制度がスタートします。

「飲食料品」と「新聞(週2回以上の定期購読)」が

その対象となり、軽減後の税率は8%です。

我が国の消費税制度史上初の

複数税率が始まるとあって

国税庁も矢継ぎ早にQ&Aを

出してきています。

Q&A抜粋 〜洋菓子店向け〜

「飲食料品」の範囲

「飲食料品」とは

医薬品、医薬部外品、酒類を除く

という捉え方でオッケーです。

こうしたものであれば、

お客さんから預かるべき

消費税は8%です。

では、Q&Aに記載されているもののうち

洋菓子店が直面しそうなものについて

取り上げていきます。

保冷剤をつけた洋菓子の販売

「食品」とは、人の飲用又は食用に

供されるものをいいます。

人の飲用又は食用に供される

ケーキやプリンは「食品」に該当し、

サービスで保冷剤をつけて

販売される場合であっても

軽減税率の適用対象です。

預かるべき消費税は8%です。

ただし、保冷剤について

別途料金を収受する場合には

その保冷剤は「食品」には

該当しませんので、

軽減税率の適用対象外です。

保冷剤代については

預かるべき消費税は10%です。

酒類を原料とした菓子の販売

酒類を原料としていても、そのお菓子が

酒税法に規定する酒類に該当しないものについては

「飲食料品」に該当し、軽減税率の適用対象です。

預かるべき消費税は8%です。

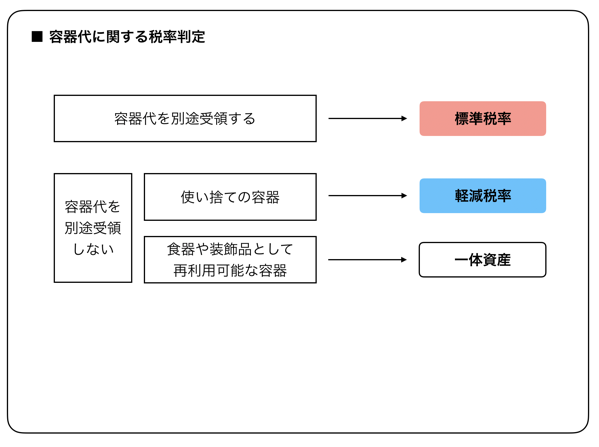

飲食料品を販売する際に使用される容器

飲食料品の販売に際し使用される包装材料及び容器

(以下「包装材料等」)が、その販売に付帯して

通常必要なものとして使用されるものであるときは

包装材料等を含めたその販売の全体が

「飲食料品の譲渡」に該当し、

軽減税率の適用対象です。

預かるべき消費税は8%です。

通常必要なものとして使用される包装材料等とは、

飲食料品が費消され又はその飲食料品と分離した

場合に不要になるようなものが該当します。

贈答品の包装など別途対価を受け取る場合には

その包装の対価は「飲食料品の譲渡」には

該当しません。

預かるべき消費税は10%です。

また、陶磁器やガラス食器等の容器のように

飲食の用に供されたあとにおいて、食器や

装飾品として利用できるものを包装材料等として

使用して、その食品と容器を組み合わせたものを

一つの商品として販売しているものについては

「一体資産」に該当します。

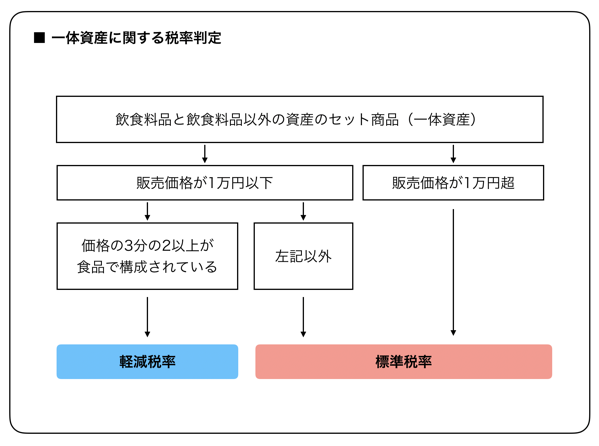

<一体資産に関する規定>

食品と食品以外のものが一体で

販売される場合には、

次の要件を満たせば

その全体が軽減税率の対象になります。

② 「食品」の価額の占める割合が3分の2以上

税抜価格が1万円以下で、

食品以外のものが明らかに

高価なものでない場合には

軽減税率が適用できる

ケースが多いでしょう。

関西で容器があとで使える洋菓子といえば

モロゾフのプリンがまず挙がります。

うちの事務所でもモロゾフのガラスの器が

3つほど現役で活躍中です。

こうしたプリンの場合、プリンの原価が

容器の原価の倍以上であれば

3分の2以上となり、その商品の販売は

「飲食料品の譲渡」に該当し

軽減税率の適用対象です。

預かるべき消費税は8%です。

高価な容器に盛り付けられた洋菓子

最近は多くの洋菓子店で

再利用可能な容器が使われています。

上で述べたように、

容器一つあたりの原価と、そこに入る

洋菓子一つあたりの原価を算定して

洋菓子の原価がその両者の合計の

3分の2以上なら洋菓子代金は

全て軽減税率の対象です。

では、3分の2に満たない場合は

どうなるか、Q&Aに興味深い

記述があります。

洋菓子の販売については、上記②の要件を

満たさないため、「飲食料品」に含まれません。

したがって、その商品全体が

軽減税率の適用対象外です。

こう明記してあります。

したがって、容器の方が

高価な洋菓子の販売では

預かるべき消費税は10%です。

洋菓子店を営んでいる場合、

その商品に高価な容器を

使うものがなければ

基本は8%で、

保冷剤代と包装代を

別途もらうときだけ

10%上乗せとなります。

レジを打つと自動的に

分けて集計される仕組みを

つくっておきたいです。

高価な容器を使った商品がある場合には、

その商品も10%になるので、

レジを担当するスタッフへの

教育が必要になります。

レジシステムについてはじっくりと

検討する時間がありますが、

心の準備は早めにしておきたいです。